中型、小型和微型企業,我的企業屬于哪一“型”?

文章出處:深圳龍華稅務 人氣:2672 發表時間:2022-06-22

我想申請留抵退稅,認真研讀了財政部 稅務總局公告2022年第14號文,可是還是搞不懂怎么區分中型、小型和微型企業呢~

這兩個文件里又是怎么規定的呢?

這里提到的資產總額怎么確定?

答:資產總額指標按照納稅人上一會計年度年末值確定。

這里提到的營業收入怎么確定?

假如我開業不滿一個會計年度的,營業收入只能算0了嗎?

增值稅銷售額(年)=上一會計年度企業實際存續期間增值稅銷售額÷企業實際存續月數×12

這里所說的增值稅銷售額,僅僅包括我做增值稅申報時填寫的銷售額嗎?

我好像懂了。

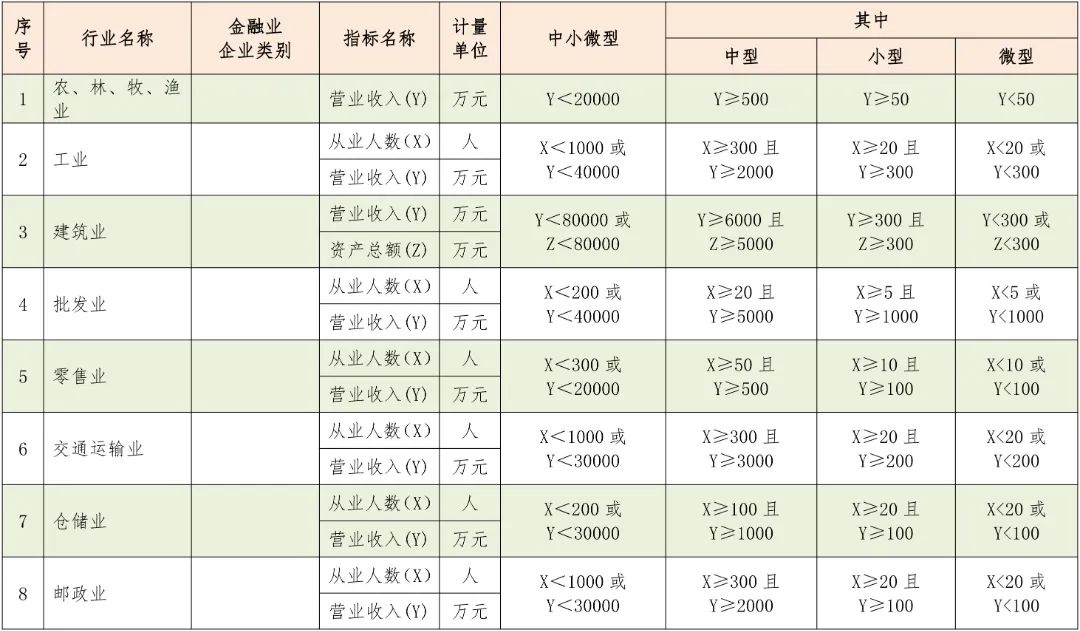

建筑業中型企業的具體標準是,營業收入6000萬元及以上,且資產總額5000萬元及以上;小型企業的具體標準是營業收入300萬元及以上,且資產總額300萬元及以上。

從該納稅人相關指標數據看,雖然2021年增值稅銷售額大于6000萬元,但因2021年末資產總額未達到5000萬元,因此,該納稅人屬于14號公告規定的小型企業,如果符合留抵退稅其他條件,可按規定適用小微企業相關留抵退稅政策。

答:滿分!再來一個:納稅人是一家餐飲企業,2021年度營業收入530萬元,是否可以按照小微企業享受今年新出臺的留抵退稅政策?

餐飲業的具體標準為,增值稅銷售額2000萬元及以上的為中型企業;增值稅銷售額100萬元及以上的為小型企業。

從該企業相關指標數據看,如果2021年增值稅銷售額為530萬元,在2022年度屬于14號公告規定的小型企業,如果符合留抵退稅其他條件,可按規定適用小微企業相關留抵退稅政策。

答:滿分!再來一個:納稅人是一家小額貸款公司,2021年度末的資產總額是70億元,納稅人可以按照小微企業享受今年新出臺的留抵退稅政策嗎?

小額貸款公司的具體標準為,資產總額200億元及以上的為中型企業,資產總額50億元及以上的為小型企業。

從該納稅人相關指標數據看,如果2021年度末的資產總額為70億元,該納稅人在2022年度屬于14號公告規定的小型企業,如果符合留抵退稅其他條件,可按規定適用小微企業相關留抵退稅政策。

我發現,你剛剛舉例的都是《中小企業劃型標準規定》和《金融業企業劃型標準規定》兩個文件里列明的行業,如果納稅人不屬于其中的任何一個行業,應該怎么判斷納稅人是否屬于新出臺留抵退稅政策規定的小微企業呢?

答:問得好!對于《中小企業劃型標準規定》(工信部聯企業〔2011〕300號)和《金融業企業劃型標準規定》(銀發〔2015〕309號)所列行業以外的納稅人,微型企業標準為增值稅銷售額(年)100萬元以下(不含100萬元);小型企業標準為增值稅銷售額(年)2000萬元以下(不含2000萬元);中型企業標準為增值稅銷售額(年)1億元以下(不含1億元)。

那我明白了,現在我會做企業劃型啦!

來源:深圳稅務

回頂部

回頂部